「つみたて NISAは本当に信頼できる制度なの?」

「投資だから危険性もあるんじゃないの?」

「自分に向いている制度か知りたい。」

これらの悩みを解決する記事です。

西山

西山投資歴9年の西山です。

積立投資の魅力に気づき、資産形成の土台として夫婦でコツコツ積み立てしています。

この記事ではつみたてNISAのリスク、長期投資を成功に導くための3つのコツを解説しています。

積み立て3年9か月のリアルな投資成績を公開していうるので、やめたほうがいいのかの判断材料として使ってください。

生涯で使えるお金が数100万変わるお得な制度なので、銀行に預けるよりも計画的に将来に備えられるようになりますよ。

つみたてNISAがやめとけと言われる5つの理由

つみたてNISAは「貯蓄から投資へ」を進めるために、国が作った少額からの資産形成を応援する非課税制度。

そんなつみたてNISAがやめとけと言われる5つの理由を紹介していきます。

- 元本割れのリスクがある

- 少額投資では意味がない

- 一般NISAの方が節税できる

- 非課税メリットが少ない

- 新 NISA が始まるまで待った方がいい

それぞれの理由についてデータを見ながら真偽を確かめていきましょう。

元本割れのリスクがある

やめとけと言われるもっとも大きな理由が元本割れのリスクです。

つみたてNISAは投資で得られた利益に対してかかる税金が無くなる制度なので、運用に失敗すれば損失がでます。

そのため、きちんと投資のリスクを理解したうえで、安定的に将来に備えらえれる投資先を選ばなければなりません。

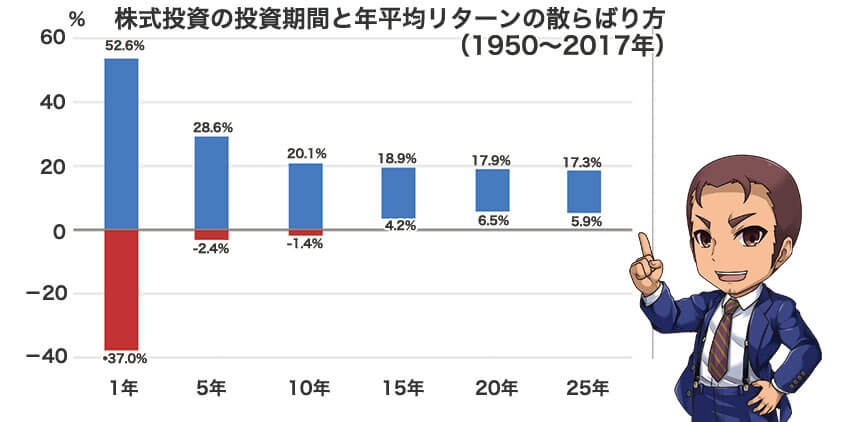

たとえば広く分散された投資先に15年以上投資すれば、年利4.2~18.9%の間に収まる可能性が高いことが歴史上のデータから見て取れます。

(出典:「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著))

はるか

はるか投資期間が短いと元本割れのリスクが高まるってことね。

はじめ

はじめその通り!

実際に1000日運用した成績は後ほど公開しているぞ。

少額投資では意味がない

かずき

かずき僕には投資するお金なんてないよ・・・

少額ではじめても意味ないでしょ。

つみたてNISAは少額での資産形成に最適な制度です。

そもそも、つみたてNISAは少額からの投資を応援するために作られました。

たとえば毎月5,000円を年利5%で20年間運用した投資成績は203万円。

| 運用期間 | つみたてNISA 年利5% | 銀行預金 年利0.001% | 資産の差 |

|---|---|---|---|

| 1年 | 61,625 | 60,000 | 1,625 |

| 5年 | 340,516 | 300,000 | 40,516 |

| 10年 | 775,110 | 600,000 | 175,110 |

| 20年 | 2,037,679 | 1,200,001 | 837,678 |

はるか銀行に20年預けていても120万円しか残らないわよ。

比べると83万円以上の差がつくわ。

長期投資は運用期間で成績に差がでますので、一日でも早くお金に旅をさせた方が効率的と言えるでしょう。

一般NISAの方が節税できる

つみたてNISAは一般NISAに比べると非課枠が少なく見えるかもしれません。

ですが、非課税期間を考えればつみたてNISAが賢い選択といえるでしょう。

つみたてNISA:年間40万円 × 20年間 = 800万円の非課税枠

一般NISA:年間120万円 × 5年間 = 600万円の非課税枠

1年間の非課税枠で比べるとたしかに一般NISAに劣りますが、投資期間を考慮すればつみたてNISAのほうが非課税で運用できる金額は大きいと言えます。

目先の非課税枠にとらわれずに、長期目線でどちらに軍配が上がるか判断してくださいね。

非課税メリットが少ない

つみたてNISAを超える節税メリットがある制度がiDeCo。

iDeCoは運用益にかかる税金が非課税なだけでなく、所得控除も受けられるので節税効果が大きいです。

ただしiDeCoは自分で用意する年金のため引き出しが原則60歳になってからです。

はじめ

はじめ節税効果が大きい分、増えたお金を使うタイミングが限られている。

はるか年金なら「iDeCo」、柔軟につかいたいなら「つみたてNISA」。

目的に合わせて使い分けるのが大切ね。

新NISAがはじまるまで待った方がいい

つみたてNISAは2023年に終了するので、2024年から始まる新NISAを待った方が良いという意見もあります。

しかし、つみたてNISAを早く始めた方が効率的と言えるでしょう。

つみたてNISAを始めた人は生涯で使える非課税枠が40万円増えるからです。

たとえば、40万円を年利5%で20年運用すると、利益は66万円になります。

はじめ

はじめこの計算では追加投資はまったくなし!

それでも20年で資産は2.5倍に増えているぞ!

投資は早く始めるほど複利の力が働くので、非課税で得られる節税効果も大きくなりますよ。

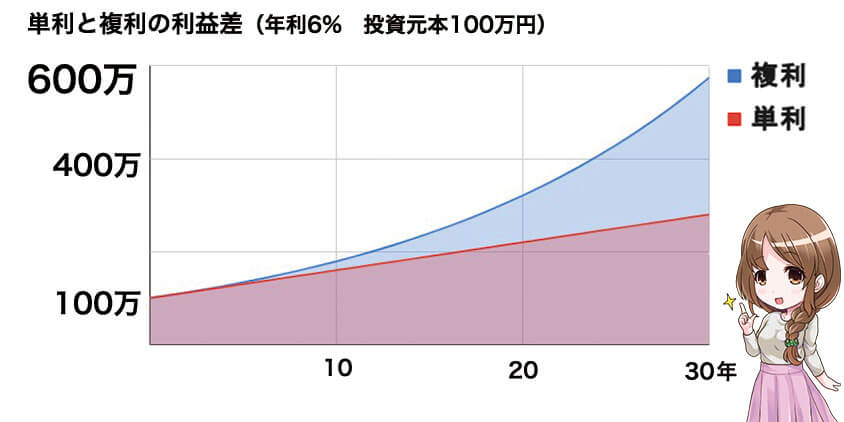

資産が加速的に増える複利の仕組み

複利とは、金利で増えたお金を再投資することで、加速的に運用効率を上げる仕組みです。

たとえば100万円を年利6%で運用すると、1年目での運用結果は106万円ですよね。

2年目はこの106万円に6%で運用できるので、運用成績は112.36万円になります

運用益が投資元本に組み込まれるので、雪だるま式に資産が増加するのが複利の魅力です。

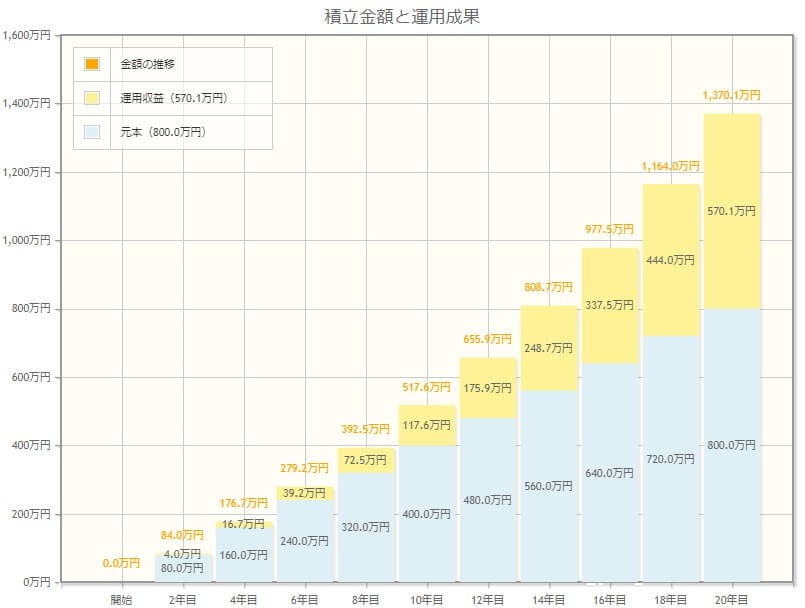

つみたてNISAの成績をシミュレーション

つみたてNISAで資産が増えるイメージを掴むために、金融庁のシュミレーションで長期運用した成績を見てみましょう。

(引用:資産運用シミュレーション 金融庁)

月々3万3000円、年利5%で20年運用した時の資産は1370万円になります。

かずき

かずき570万の利益!手取で2年分も増えてる!

はじめお金にも働いてもらうのが資産運用。

生涯で使えるお金に差がでるのも当然だな。

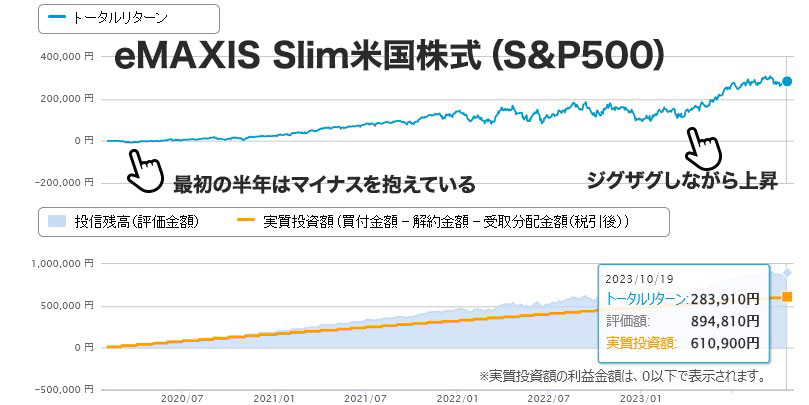

3年9か月運用した成績を公開

西山

西山私が運用しているつみたてNISAの運用実績を確認してみましょう。

「eMAXIS Slim 米国株式(S&P500)」は楽天証券の買い付け額1位で人気の投資信託です。(2023年10月)

運用開始直後はマイナスを抱えていますが徐々に成績が伸びてきて、3年9か月で+ 46.47%の成績です。

610,900円投資してトータルリターンは283,910円になり、評価額は894,810円まで成長しています。

評価額は景気で上下するので、一喜一憂せずにつみたてを継続するのが大事です。

つみたてNISAのメリット・デメリット

つみたてNISAのメリット・デメリットを一覧で確認してみましょう。

つみたてNISAには投資初心者が手間なく資産を築きやすいメリットが多くあります。

一方で、すでに投資を始めている方からすると物足りない部分も見えてきます。

はじめメリット・デメリットを踏まえて、自分がつみたてNISAが向いているかどうかをチェックしていこう。

つみたてNISAでの運用がおすすめな人

つみたてNISAは次のチェックに当てはまる人におすすめです。

- これから投資をはじめる人

- 長期目線で取り組める人

- スグに使わない貯金がある人

はじめての投資に最適な理由を確認していきましょう。

これから投資をはじめる人

これから投資を始めようと思っている投資初心者の人に、つみたてNISAはおすすめです。

つみたてNISAは「長期・積立・分散」の三本柱で、安定的に資産を築く仕組みができているからです。

投資先は長期投資に向いた金融庁のお墨付きをもらった商品に限られます。

はじめ5,800本以上ある商品の中から、つみたて投資向けの210本に厳選されているぞ!

長期目線で取り組める人

積立 NISA は長期目線で取り組める人に向いています。

運用期間が伸びるほど、投資成績の振れ幅は狭くなるからです。

過去の歴史を振り返れば、1年ではマイナス37%~プラス52.6%になった成績も、15年以上の投資成績ならプラス4.2~18.9%に落ち着いています。

短期の値動きに一喜一憂せずに、コツコツ積み上げるのが肝心です。

スグに使わない貯金がある人

スグに使わない貯金がある人は、つみたてNISAを始めるのに向いています。

すでにある預金を積み立て投資するだけで、銀行よりも高い利回りでの投資リターンが期待できるからです。

国が進める「貯蓄から投資へ」のトレンドに乗り遅れないように、余剰資金の一部で運用を始めるのがおすすめですよ。

はるか

はるか現金で置いておくだけでは、物価の値上がりについていけないリスクがあるわ。

将来に備えるには投資もバランスよく取り入れましょう。

つみたてNISAをやめておいた方がいい人

つみたてNISAはリスクを抑えて運用できますが、やめておいたほうがいい人もいます。

- 投資のリスクを理解していない人

- 短期間で高い利回りを狙う人

いくらリスクを抑えて運用できるつみたてNISAでも万能ではありません。

始める前にきちんとリスクを理解しておきましょう。

投資のリスクを理解していない人

つみたて NISA は必ず利益がでる制度ではありません。

1年単位で見たら成績がマイナスになる年も出てくるでしょう。

大切なのはマイナスが出ても慌てずに投資を続けることです。

日々の値動きに一喜一憂せずに、暴落が来ても淡々と続けることが積立投資には求められます

短期間で高い利回りを狙う人

かずき

かずき1年で100万を200万に増やしたい!

はじめ気持ちはわかるが、2倍になる可能性があるということは半分になる可能性もある。

安定した資産形成からは遠のくぞ。

つみたてNISAでの運用は1年で資産が2倍3倍になるような投資手法ではありません。

投資先がリスクを抑えた長期投資向きの商品だけに厳選されているからです。

「短期・集中・一括」ではなく、「長期・積立・分散」で安定的な運用を目指す投資手法です。

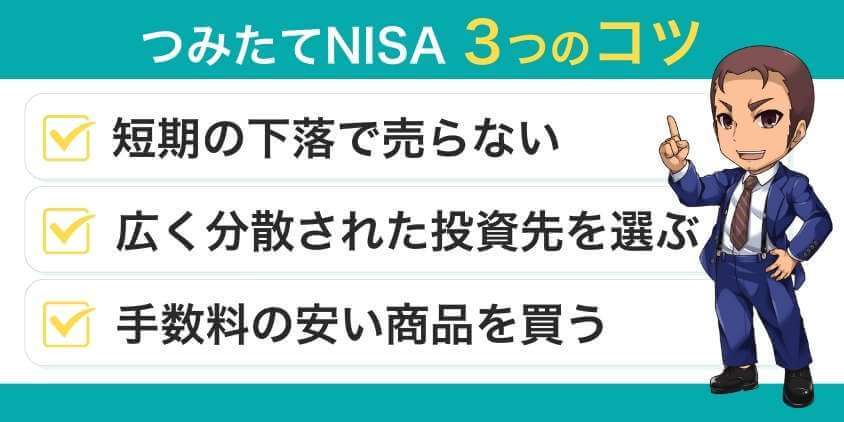

積み立て投資を成功させる3つのコツ

ここからは積み立て投資を成功させる3つのコツを紹介します。

- 短期の下落で売らない

- 広く分散された投資先を選ぶ

- 手数料の安い商品を買う

生涯の投資リターンが数%変わる重要な話なので、コツをしっかり実践してくださいね。

短期の下落で売らない

投資を始めたての初心者は、日々の値動きに一喜一憂してしまいます。

そんな初心者のよくある失敗が、元本割れした時に焦って売ってしまうケースです。

長期投資において、相場の下落は株を安く買えるチャンスでもあります。

目先の値動きに惑わされず、長期的なアプローチで取り組むことが成功の条件です。

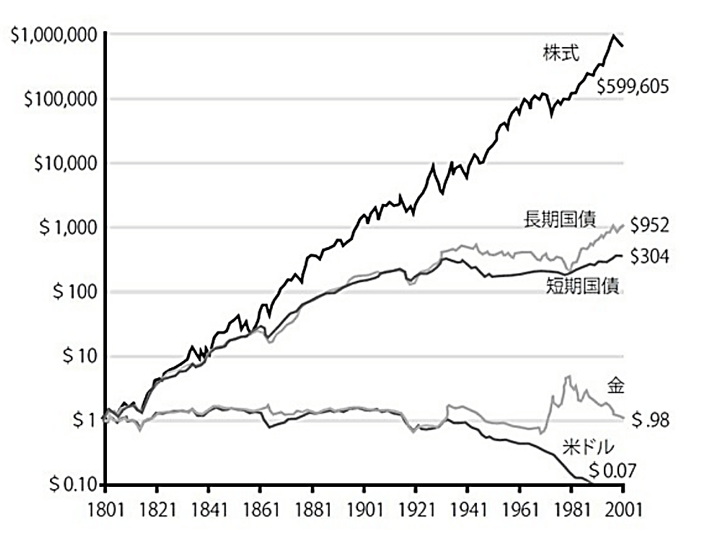

広く分散された株式で構成された投資信託を選ぶ

かずき金融庁のお墨付き商品でも、何を買ったらいいかわからない!

はるか広く分散された株式での投資信託が見込みアリよ!

金融庁のお墨付きとはいえ、つみたてNISAで買える商品は200本を超えます。

その中でもおすすめは広く分散された株式で構成された投資信託です。

(出典:「株式投資」(日経BP ジェレミー・シーゲル著))

図は1801年に1ドルを「株・債券・金・現金」にそれぞれ投資した結果、200年後にいくらになっていたかを表しています。

その中でも一番パフォーマンスがよかったのは株式の59.9万倍です。

長期目線で資産運用を考えるなら株式への投資がもっとも効率がよいと言えるでしょう。

手数料の安い商品を買う

長期投資の成績を左右する最後の項目が手数料です。

せっかく高い利回りを実現しても、高い手数料を支払っていては投資リターンは下がってしまいます。

具体的には信託報酬が0.2%以下の投資信託を選ぶのが手数料の目安です。

積立投資におすすめな証券会社3選

はるか長期投資の成功のコツを実践するためには、証券会社選びが大切よ!

手数料の安い投資信託を見つけるなら、ネット証券がおすすめです。

ネット証券は取り扱っている投資信託の本数が多く、検索やランキング機能が充実しています。

そんなネット証券の中でも投資でポイントが貯まるお得な証券会社を3つ厳選しました。

長期投資を成功に導くための大切なパートナーなので、じっくり比較してくださいね。

【NISA口座数 業界No.1】楽天証券のつみたてNISAでポイントザクザク!

| 手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 ※手数料ゼロコース選択時 | 200本 | 楽天ポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

積立15万円まで ポイントバック対応 | 1株から売買 |  5,100件超 5,100件超 |

- 投資しながら楽天ポイントがザクザク貯まる!

- 国内で2,500万枚以上発行されている楽天カードで投資信託が購入できる!

- つみたてNISAでポイントが使えるのは楽天証券だけ!

キャンペーン情報詳細

楽天証券では楽天グループのサービスを活用するとポイントの付与や現金プレゼントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なケースがあるので、取りこぼさないように注意しましょう。

詳しくは楽天証券キャンペーンの記事を要チェック!

つみたてNISAの口座開設数No.1!楽天証券は積立投資でポイントが貯まる・使える。

2023年から1株単位の少額投資にも対応しており、新NISAへの対策もバッチリできちゃいます!

2024年3月にはクレカ積立10万円に対応!楽天キャッシュの5万円積立と合わせて最大15万円までキャッシュレスでポイントが貯まる!

貯まった楽天ポイントで再投資できるので、効率的に資産を築きたい人にピッタリの口座です!

口座開設数No.1!初心者にやさしいサポートで安心のSBI証券

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイント付与 |

無料 | 210本 | Vポイント |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 5,400件超 |

- 国内株式の個人取引シェアNo.1の人気口座

- 100万円までの取引手数料無料(アクティブプラン)

- 三井住友カード(NL)でのクレカ積立で、買い付け額の0.5%のVポイント付与

キャンペーン情報詳細

SBI証券の口座開設をするなら、お得なキャンペーンを取りこぼさないようにしましょう。

三井住友カードからSBI証券の口座開設するとポイントがプレゼントされます。

SBI証券の公式サイトにはキャンペーンの記載はなく、条件を達成するには三井住友カードの公式サイトから申し込みしなければなりません。

詳しくはSBI証券キャンペーンの記事を要チェック!

つみたてNISA対応の投資信託数数は業界最多の210本!豊富なラインナップであなたにピッタリの商品がみつかります。

1株からの少額投資に対応しているので、個別株へのステップアップにもリスクを抑えて挑戦できます!

業界をけん引するトップ企業だからこそ、はじめての資産運用でも安心して使える証券口座です。

外国株だけじゃない!少額取引にも強い「マネックス証券」

| 取引手数料 | つみたてNISA対象 投資信託 | つみたて投資 ポイントバック |

177本 | マネックスポイント | |

| 新NISA おすすめ度 | 少額投資 | 米国株 |

1株から売買 | 手数料還元あり |

- 米国株に強い!取り扱い銘柄5000件突破。

- クレジットカード積立投資で1.1%の超高還元!

- 単元未満株の取引ができる「ワン株」なら少額投資もOK!

キャンペーン情報詳細

マネックス証券ではドコモと提携したdポイントが貰えるキャンペーンを開催しています。

ポイント付与の条件にエントリーが必要なので、取りこぼさないように注意しましょう。

世界経済の中心であるアメリカに投資するならマネックス証券は外せません。

マネックス独自のポイントを発行しているので、クレカ積立の還元率が高いのが魅力です!

米国株に強いので、新NISAで個別株投資へとステップアップを考えている方に向いています!

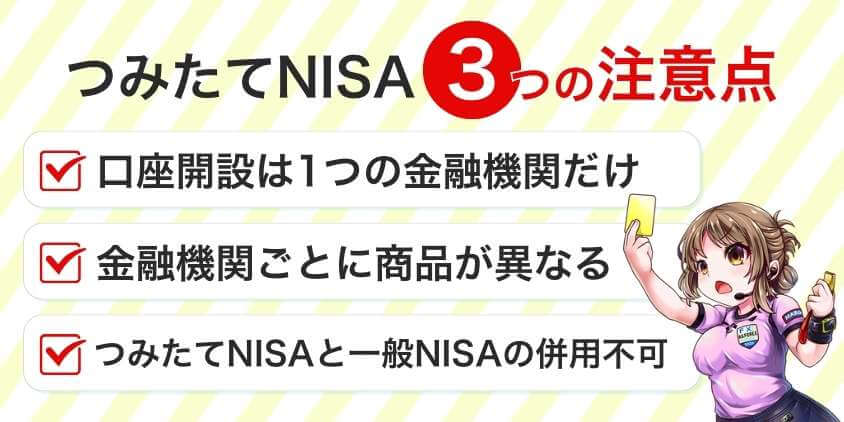

つみたてNISAの3つの注意点

つみたてNISAをはじめるときに3つの注意点があります。

- 口座開設はひとつの金融機関だけ

- 金融機関ごとに取り扱い商品が異なる

- つみたてNISAと一般NISAは併用できない

はじめ初心者が勘違いしやすいポイントをサクッと説明していくぞ。

口座開設できるのはひとつの金融機関だけ

つみたてNISAの口座を作れるのは、ひとつの金融機関だけです。

複数の証券会社で何個もつみたてNISAの口座を作ることはできないので気をつけましょう。

はるか手間はかかるけど、移管はできるわよ。

よりより商品や手数料を基準に、引っ越すのもひとつの戦略ね。

金融機関ごとに取扱商品が異なる

つみたて NISAで投資できる商品は金融機関ごとに異なります。

そのため商品の取り扱い状況は事前に確認しておきましょう。

特におすすめなのは商品数の多いネット証券です。

かずき

かずき銀行よりもネット証券は10倍以上も商品を選べるんだね。

数多くラインナップされている中から手数料が安い商品を選べるので、投資リターンの向上が見込めますよ。

つみたてNISAと一般NISAは併用できない

つみたてNISAと一般NISAは併用できません。

どちらかの非課税口座を選ぶ必要があります。

非課税期間や年間の非課税枠で違いがあるので、投資目的に合った制度を活用するようにしましょう。

はるか少し手間だけど、切り替えは可能よ。

まとめ つみたてNISAは将来に備える最適な制度

つみたてNISAは長期の資産形成の土台となる優れた制度です。

「投資はやめたほうがいい」と一刀両断せずに、仕組みを理解して将来に備えていきましょう。

最後にこの記事のまとめです。

・つみたてNISAには、元本割れのリスクがある

・投資初心者の長期での資産形成につみたてNISAはおすすめ

・短期で資産を一気に増やしたいひとには向いていない

・成功のカギは「分散された株式」「手数料の安い商品」「短期で売らない」の3つ

・手数料の安い商品を多く取り扱っているのはネット証券。

・SBI証券、楽天証券、マネックス証券はポイントが貯めれてお得

西山積み立て投資は家族・友人にも自信をもっておすすめできる投資です。

この記事があなたの豊かな将来への一歩へとつながれば幸いです。

最後までお読みいただきありがとうございました。

つみたてNISAをやめたほうがいいに関するよくあるQ&A

- つみたてNISAの危険性は?

-

つみたてNISAで買える投資信託にも元本割れのリスクがあります。しかし広く分散された株式へ15年以上長期投資した時の投資成績はプラス4.2~18.9%に落ち着いています。

>> つみたてNISAが元本割れするリスクを詳しくみる。 - つみたてNISAで月5千円を積み立てすると、20年でどれくらいお金を増やせる?

-

毎月5,000円を年利5%で20年間運用すると203万円の資産を築けます。

同じ期間、銀行預金した場合には20年で120万円、30年で180万円の資産となります。

>> 少額投資の運用成績を詳しくみる。 - つみたてNISAに向いている人は?

-

「これから投資を始める人」「長期目線で取り組める人」「スグに使わない預金がある人」におすすめです。

つみたてNISAには、はじめての資産運用に最適な仕組みが揃っています。

>> つみたてNISAがおすすめな人を詳しくみる - つみたてNISAをやめておいた方がいい人は?

-

「投資のリスクを理解していない人」「短期間で高い利回りを狙う人」にはつみたてNISAをおすすめしません。

つみたてNISAは元本割れのリスクを理解したうえで、時間をかけて資産を育てるための制度です。

>> つみたてNISAをやめておいた方がいい人を詳しくみる

統計データ – 投資信託協会

つみたてNISAの概要 : 金融庁

長期・積立・分散投資とNISA制度

つみたて投資枠対象商品 : 金融庁

「ウォール街のランダム・ウォーカー」(日経BP バートン・マルキール著)

「株式投資」(日経BPジェレミー・シーゲル著)